|

|

Ni har efterfrågat, vi har lyssnat! Det har funnits en önskan om att få ta del av mer statistik och data över utvecklingen inom Halmstads besöksnäring. Därför börjar vi nu med utskicken som vi kallar Halmstads Besöksbarometer.

En gång varje kvartal sammanställer vi och analyserar statistik och data som ger en bra lägesbild. Underlaget bygger på statistik från Benchmarking Alliance samt SCB/Tillväxtverket och omfattar bland annat hotellbeläggning, gästnätter, prisutveckling och efterfrågan över tid.

Du får detta utskick för att du prenumererar på våra månadsvisa nyhetsbrev till besöksnäringen. Halmstads Besöksbarometer med fokus på trender, statistik och analys kommer att skickas ut en gång i kvartalet.

|

|

|

|

Obs! Siffrorna är preliminära och kan komma att justeras.

Procentsats inom parentes är utvecklingen i procent jämfört med samma period under föregående år.

|

|

|

|

|

|

|

|

|

|

Hotellmarknaden i Halmstad visar en tydlig återhämtning under första kvartalet 2026 jämfört med föregående år. Även om beläggningsgraden visar en märkbar förbättring, ligger den fortfarande under hälften.

Tillväxten drivs främst av ökad volym snarare än pris. Fler rum har sålts samtidigt som snittpriset minskat något, vilket tyder på att efterfrågan har stimulerats genom en mer prispressad marknad. Trots detta utvecklas intäkten per tillgängligt rum positivt, till följd av den högre beläggningen.

Jämfört med föregående år är efterfrågan i större utsträckning koncentrerad till helger, högtider och evenemang. Under kvartalet syns tydliga effekter kring exempelvis Alla hjärtans dag samt handbollsevenemanget Final4 i mars, som bidrog till en ökad beläggning.

Den utländska marknaden är den främsta drivkraften bakom tillväxten. Närliggande marknader som Danmark och Norge visar en positiv utveckling, sannolikt till följd av god tillgänglighet och ett ökat Sverigeintresse. Även Tyskland utvecklas positivt, i linje med långsiktiga marknadssatsningar av Visit Halland.

Den svenska marknaden visar däremot en något svagare utveckling, särskilt under årets inledning, vilket indikerar en mer avvaktande inhemsk efterfrågan.

Sammantaget visar hotellmarknaden en positiv utveckling där tillväxten drivs av fler gäster och en stärkt internationell efterfrågan, samtidigt som prisnivåerna fortsatt är under viss press.

|

|

|

|

|

|

|

|

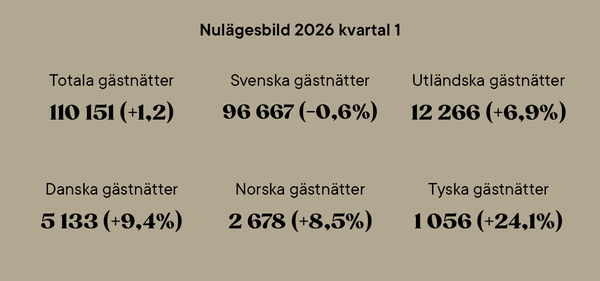

Totalt registrerades 110 151 gästnätter i Halmstad under kvartalet, vilket innebär en ökning med 1,2 procent jämfört med föregående år. Utvecklingen är därmed något starkare än i Halland som helhet (-0,5%), samtidigt som den ligger något under den nationella tillväxten (+1,7%).

Bakom helhetsresultatet finns dock en tydlig variation mellan månaderna. Januari och februari präglades av en svagare utveckling, medan mars visade en kraftig återhämtning. Detta understryker hur enskilda månader och händelser får ett allt större genomslag i det totala utfallet.

Den svenska marknaden, som fortsatt står för merparten av volymen, visar en svagt negativ utveckling under kvartalet. Minskningen är särskilt tydlig under årets inledning och tyder på en mer avvaktande inhemsk efterfrågan under vintermånaderna.

Samtidigt visar de utländska gästnätterna en tydlig ökning. Tillväxten är genomgående under kvartalet och förstärks ytterligare i mars. Framför allt märks en positiv utveckling från närliggande marknader som Danmark och Norge, men även från prioriterade tillväxtmarknader som Tyskland. Denna utveckling tyder på att Halmstad i allt större utsträckning attraherar utländska besökare även utanför högsäsong. Riktade marknadsinsatser, ökad kännedom om destinationen och ett växande intresse för kustnära upplevelser i Sverige stärker efterfrågan från våra prioriterade utländska marknader.

|

|

|

|

|

|

|

|

Efterfrågan under kvartal 1 har påverkats av en kombination av helgrelaterat fritidsresande, evenemang, högtider samt mötes- och konferensresor. Dessa olika segment samverkar och bidrar till att skapa tydliga toppar i efterfrågan under specifika perioder, snarare än en jämn beläggning över tid.

Till skillnad från sommarperioden, där efterfrågan är mer stabil och utdragen, är resandet under årets första kvartal i högre grad koncentrerat till enskilda datum och tillfällen. Detta resulterar i ett mer varierande beläggningsmönster, där enskilda helger, evenemang och mötesperioder får ett större genomslag i det totala utfallet.

|

|

|

|

|

Antal gästnätter per anläggningstyp är under kvartal 1 övervägande förlagt på hotell.

Under kvartal 1 är det 75% av våra besökare som valt hotell som övernattningsform.

Resterande procentsats redovisas under kvartal 1 som sekretesskyddad vilket kan innebära boende på exempelvis vandrahem/camping men det är osäkert då dessa av olika anledningar redovisas som sekretessskyddade.

Många campingar i Halmstad är under kvartal 1 inte öppna vilket också givetvis speglar utfallet för uppdelningen av boendeform under kvartal 1.

|

|

|

|

Inför kommande kvartal finns flera positiva signaler. Vårkampanjer, paketerbjudanden och en evenemangsrik period väntas bidra till ökad efterfrågan under våren och in i sommaren.

Samtidigt präglas omvärlden av en fortsatt osäkerhet, vilket kan påverka resmönster och konsumtionsvilja. I detta läge finns en potential för Halmstad att dra nytta av ett ökat intresse för närmare resmål, där Sverige som destination upplevs som trygg och tillgänglig.

För att stärka utvecklingen under lågsäsong blir det avgörande att fortsätta arbeta med tydliga reseanledningar, attraktiva erbjudanden och samordnade insatser mellan aktörer. Här spelar både evenemang, paketering och riktade satsningar mot prioriterade marknader en viktig roll.

|

|

|

|

|

|

|

Återhämtning driver helheten

Det positiva utfallet för kvartalet är i hög grad kopplat till den starka utvecklingen i mars, som tydligt lyfter helheten. Efter en svag inledning på året bidrar den kraftiga uppgången under månadens senare del till att vända utvecklingen till ett positivt resultat. Utan denna återhämtning hade kvartalet som helhet summerat till en nedgång.

Svag inhemsk marknad

Minskningen av svenska gästnätter signalerar en fortsatt försiktig efterfrågan från den viktigaste målgruppen. Särskilt under årets första månader syns en avvaktande utveckling, vilket kan kopplas till både säsongseffekter och ett mer återhållsamt resande på den inhemska marknaden.

Internationell tillväxt som motor

Ökningen av utländska gäster, särskilt tydlig i mars, utgör den främsta drivkraften bakom tillväxten. Utvecklingen tyder på att Halmstad stärker sin position på prioriterade utlandsmarknader såsom Danmark, Norge och Tyskland, där god tillgänglighet, ökad synlighet och ett växande intresse för kustnära destinationer bidrar till efterfrågan.

Ökad variation

De tydliga skillnaderna mellan månaderna visar på en mer varierande och mindre förutsägbar efterfrågan. Enskilda månader och händelser får därmed ett större genomslag i det totala utfallet, vilket ställer ökade krav på flexibilitet och förmåga att snabbt möta förändringar i efterfrågan.

Tecken på säsongsförlängning

Den starka avslutningen i mars, i kombination med ökningen av utländska gäster, indikerar att efterfrågan i viss mån börjar spridas utanför den traditionella högsäsongen. Detta är en positiv signal för en mer balanserad utveckling över året.

Vikten av evenemang:

Den tydliga uppgången i hotellbeläggning i samband med evenemanget Final4 visar på den stora betydelsen av evenemang för destinationen. Särskilt deltagarbaserade evenemang, såsom idrottsevenemang, har en stark effekt då de inte bara lockar deltagare utan även publik och medföljande besökare, vilket bidrar till ökad efterfrågan även under perioder som annars präglas av lägre aktivitet.

|

|

|

|

|

|

|

Foto:

Joakim Leihed

Destination Halmstad AB

|

|

|

DESTINATION HALMSTAD AB | ORG. NR. 556650-5227

|

|

|

|

|

|

|

|

|

|